BLOG Steuerberatung - Digitalisierung - Crowdfunding - ISO QM

Crowdinvesting - partiarisch Ja/Nein ? Gefahr für den Emittenten

Laboratory for Consumer Studies eröffnet - wichtig auch für CROWDFUNDING

Für diesen Artikel sind Kommentare deaktiviert.

GEFAHR bei synthetisch erzeugten Darlehensverträgen beim #Crowdinvesting

Für diesen Artikel sind Kommentare deaktiviert.

Crowdinvesting Vorsicht bei angeblich reinen NACHRANGDARLEHEN

Für diesen Artikel sind Kommentare deaktiviert.

Folgen der Missachtung steuerlicher Pflichten durch den Crowdinvesting Emittenten

Für diesen Artikel sind Kommentare deaktiviert.

Weitere Artikel anzeigen

No Investment in Brick and Stone

Für diesen Artikel sind Kommentare deaktiviert.

Brother ADS-2800 W - unsere Scanner Empfehlung für die digitale Buchhaltung

Für diesen Artikel sind Kommentare deaktiviert.

Senken Sie als Unternehmer/in die Kosten für Ihren Steuerberater um mindestens 50%!

Für diesen Artikel sind Kommentare deaktiviert.

CROWDFUNDING TAX SERVICE

Für diesen Artikel sind Kommentare deaktiviert.

VIP Concierge Service Steuerberatung

Für diesen Artikel sind Kommentare deaktiviert.

Markteinschätzung Steuerberater-Branche

Für diesen Artikel sind Kommentare deaktiviert.

Das LOGO der KANZLEI DR. SCHENK

Für diesen Artikel sind Kommentare deaktiviert.

Ausfälle beim Crowdfunding - steuerliche Berücksichtigung

Für diesen Artikel sind Kommentare deaktiviert.

Marktsituation Steuerkanzlei Deutschland 2018

Für diesen Artikel sind Kommentare deaktiviert.

Digitale Buchhaltung EINFACH machen!

Für diesen Artikel sind Kommentare deaktiviert.

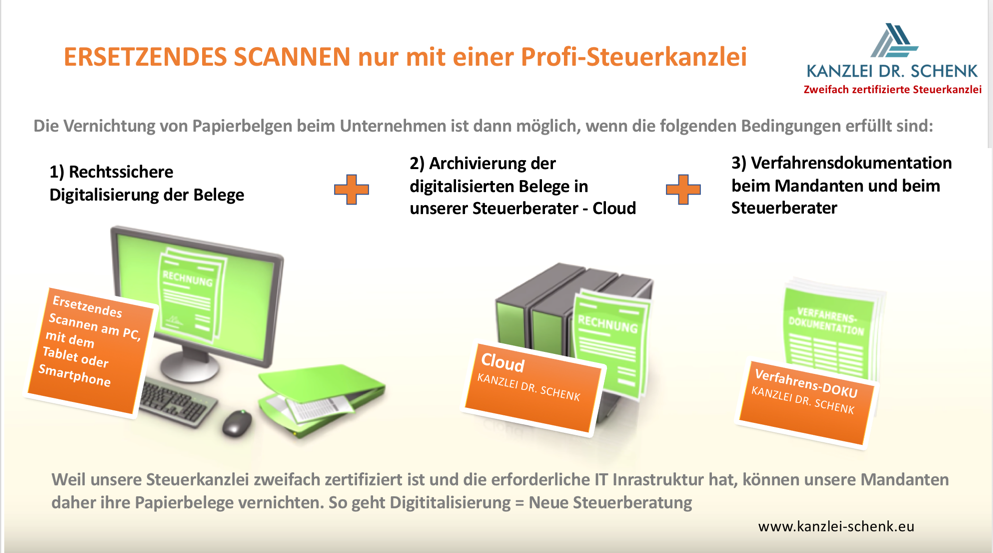

Papierbelege vernichten. Wann ist das zulässig?

Für diesen Artikel sind Kommentare deaktiviert.

Ersetzendes Scannen und Archivieren

Für diesen Artikel sind Kommentare deaktiviert.

Die moderne Steuerkanzlei - so geht Steuerberatung heute!

Für diesen Artikel sind Kommentare deaktiviert.

Wegzug ins Ausland bei GmbH Gesellschaftern - Steueroase?

Für diesen Artikel sind Kommentare deaktiviert.

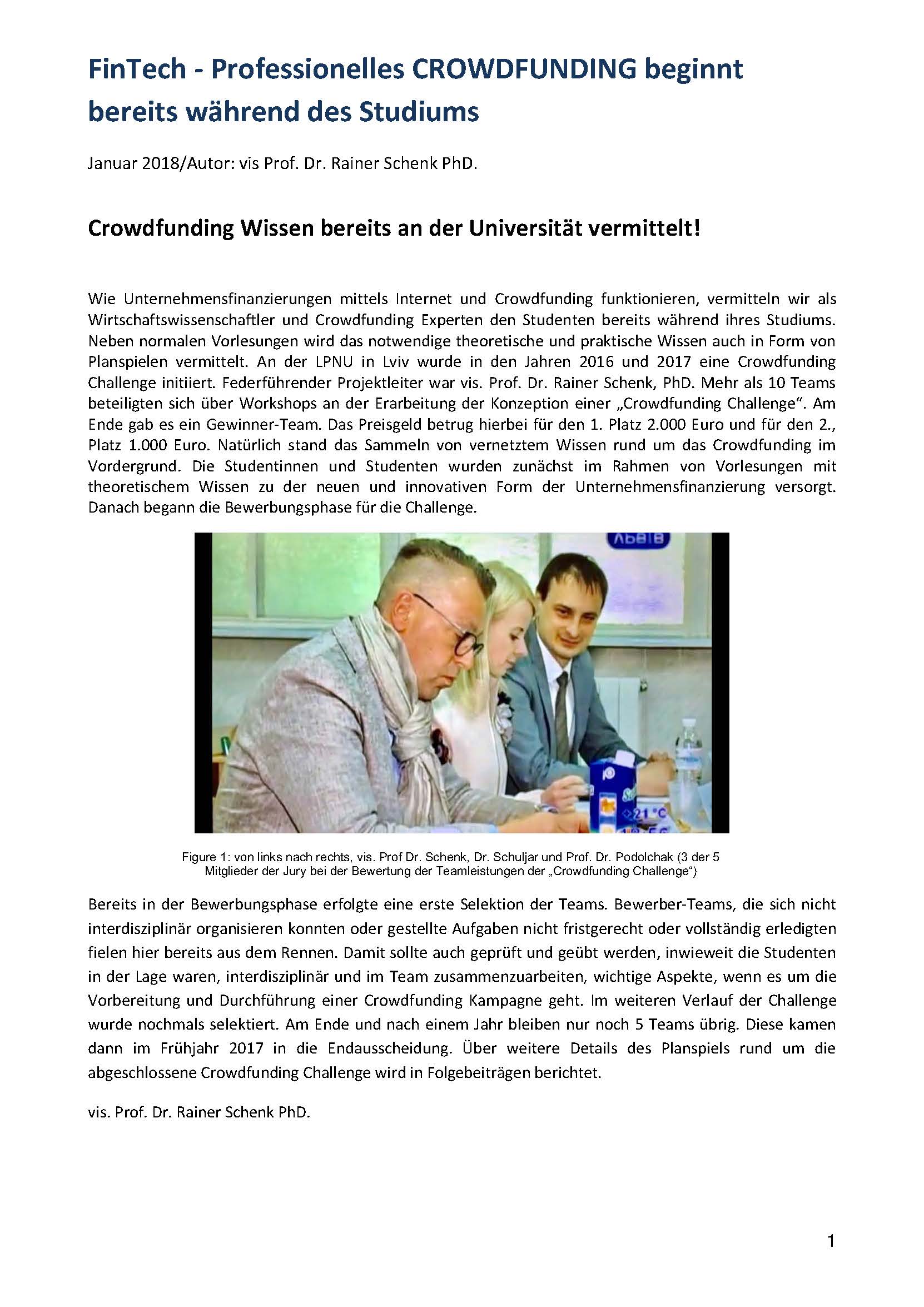

Crowdfunding Wissen bereits an der Universität vermittelt

Für diesen Artikel sind Kommentare deaktiviert.

Mandanten Controlling SMART XL XXL

Für diesen Artikel sind Kommentare deaktiviert.

Besteuerung des Bitcoin-Handels

Für diesen Artikel sind Kommentare deaktiviert.

Steuerleitfaden Crowdfunding

Für diesen Artikel sind Kommentare deaktiviert.

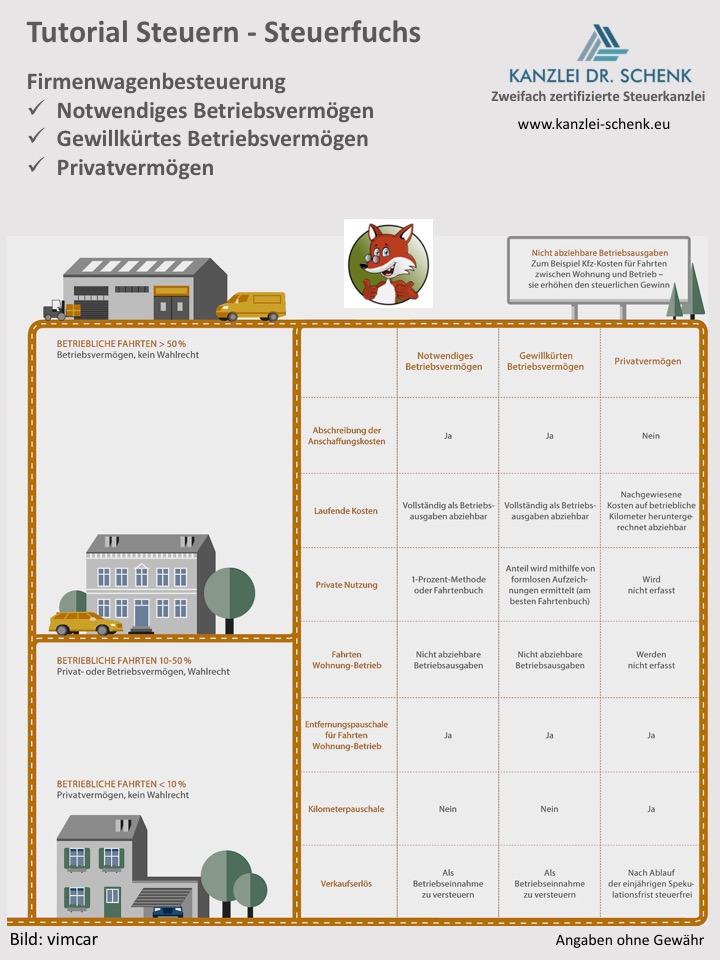

Steuerfalle Firmenfahrzeug 1 % Methode

Für diesen Artikel sind Kommentare deaktiviert.

DigiTax Digitales Steuermanagement für Crowdfunding

Für diesen Artikel sind Kommentare deaktiviert.

Dienstwagen Versteuerung bei Übernahme eines Nutzungsentgelts durch den Arbeitnehmer

Für diesen Artikel sind Kommentare deaktiviert.

Wie versteuert man als Steuerausländer Kapitalerträge aus Deutschland?

Für diesen Artikel sind Kommentare deaktiviert.

MUSTERKANZLEI DR. SCHENK ZIEHT UM !

Für diesen Artikel sind Kommentare deaktiviert.

KANZLEI DR. SCHENK wird ERSTE MUSTERKANZLEI DEUTSCHLANDS

Für diesen Artikel sind Kommentare deaktiviert.

NEUE STEUERBERATUNG = Betriebswirtschaftliche BERATUNG

Für diesen Artikel sind Kommentare deaktiviert.

Etwas besseres als den Tod findet man allemal! Die Standard-Steuerkanzlei muss sich verändern.

Für diesen Artikel sind Kommentare deaktiviert.

+++++ Das gab es noch nie in der Geschichte der Steuerberatung! +++++

Für diesen Artikel sind Kommentare deaktiviert.

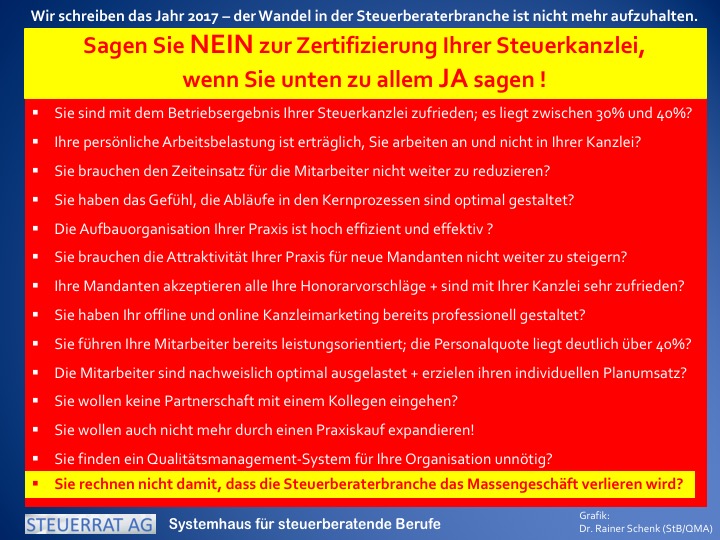

Sagen Sie NEIN zur Zertifizierung Ihrer Steuerkanzlei!

Für diesen Artikel sind Kommentare deaktiviert.

Marketing Management für den Mittelstand

Für diesen Artikel sind Kommentare deaktiviert.

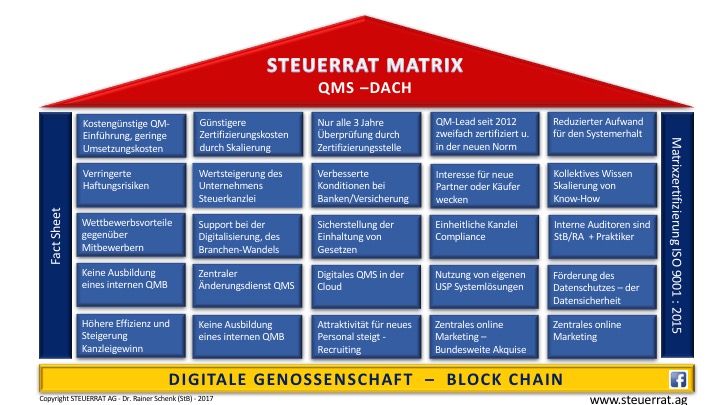

FACT SHEET Matrix Zertifizierung - BREAKING News 02.09.2017

Für diesen Artikel sind Kommentare deaktiviert.

Die Schöpfung! STEUERRAT BLOCK CHAIN Matrix Zertifizierung

Für diesen Artikel sind Kommentare deaktiviert.

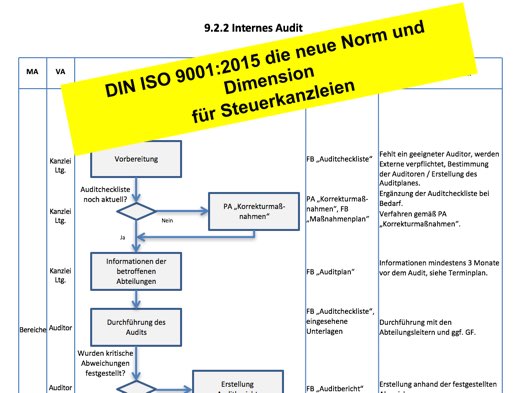

NEUE STEUERBERATUNG Qualitätsmanagement in Steuerkanzleien durch Profis + Praktiker - Erfahrungsbericht

Für diesen Artikel sind Kommentare deaktiviert.

ONLINE Steuerberatung = NEUE Steuerberatung

")

Für diesen Artikel sind Kommentare deaktiviert.

SMART - FLEXIBEL - GÜNSTIG - PRÄZISE, die NEUE Steuerberatung

Für diesen Artikel sind Kommentare deaktiviert.

Seedmatch Interview mit Dr. Rainer Schenk über taxbutler und über den Berufsstand der Steuerberater

Für diesen Artikel sind Kommentare deaktiviert.

Digitale Kompetenz eines innovativen Steuerberaters

Für diesen Artikel sind Kommentare deaktiviert.

Digitale Kompetenz eines innovativen #Steuerberaters

Für diesen Artikel sind Kommentare deaktiviert.

Workforce Management in einer Steuerkanzlei

Für diesen Artikel sind Kommentare deaktiviert.

NEUE #STEUERBERATUNG

Für diesen Artikel sind Kommentare deaktiviert.

Nur wer sich und seine Kanzlei verändert, hat eine Zukunft. Das sind wir auch unseren Mitarbeitern schuldig.

Für diesen Artikel sind Kommentare deaktiviert.

Karl Marx und die Arbeit in einer Steuerkanzlei

Für diesen Artikel sind Kommentare deaktiviert.

Für eine bessere Welt der Finanzen ohne unberechenbare Banken

Für diesen Artikel sind Kommentare deaktiviert.

Marktstudie zu Zeit- und Ressourcenmanagement Software für STEUERBERATER.

Für diesen Artikel sind Kommentare deaktiviert.

NEUE Finanzierung für den Mittelstand braucht das Land!

Für diesen Artikel sind Kommentare deaktiviert.

ZEIT und Steuerkanzlei

Für diesen Artikel sind Kommentare deaktiviert.

STEUERBERATER auf PROBE!

Für diesen Artikel sind Kommentare deaktiviert.

Psychische Belastungsfaktoren Steuerkanzlei Teil 1

Für diesen Artikel sind Kommentare deaktiviert.

Online Steuerberatung - NEUE Steuerberatung

Für diesen Artikel sind Kommentare deaktiviert.

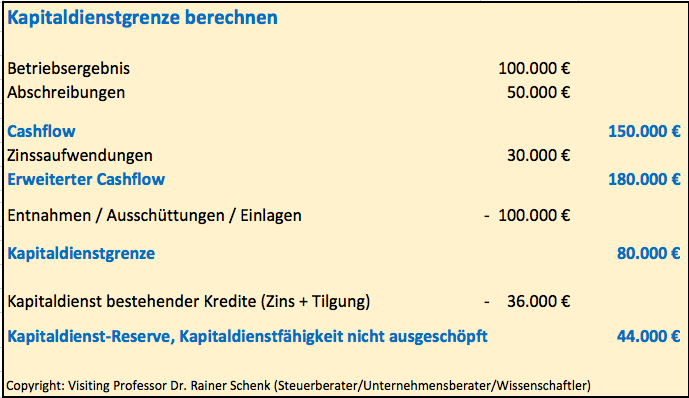

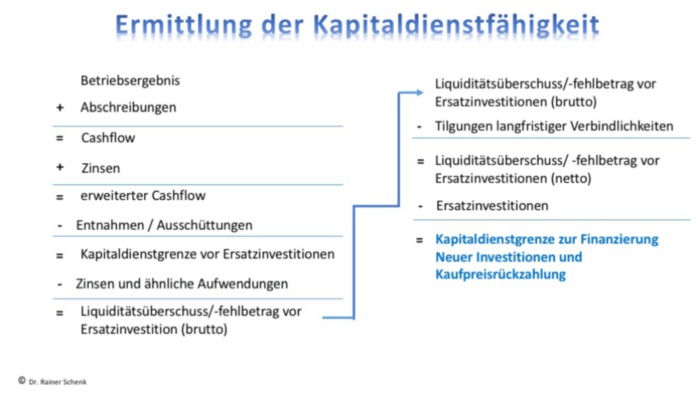

Kapitaldienstfähigkeit des Unternehmens kennen!

Für diesen Artikel sind Kommentare deaktiviert.

Businessplan-Builder

Für diesen Artikel sind Kommentare deaktiviert.

Sind Sie Nur-Steuerberater oder Unternehmer-Steuerberater?

Für diesen Artikel sind Kommentare deaktiviert.

Steuerberatung - Knallhart kalkuliert!

Für diesen Artikel sind Kommentare deaktiviert.

Steuerberater, eine aussterbende Spezies in einem disruptivem Umfeld

Für diesen Artikel sind Kommentare deaktiviert.

Erklärung: EBIT und EBITDA

Für diesen Artikel sind Kommentare deaktiviert.

Gewinnsteigerungspotenzial im sechsstelligen Bereich.

Für diesen Artikel sind Kommentare deaktiviert.

Optimierung des Ressourcen-Managements im Dienstleistungsbereich durch den Einsatz einer geeigneten Ressourcen-Management-Software

Für diesen Artikel sind Kommentare deaktiviert.

Stundensatzkalkulation Steuerkanzlei

Für diesen Artikel sind Kommentare deaktiviert.

Online Marketing über Fcebook - eine Katastrophe

Für diesen Artikel sind Kommentare deaktiviert.

Ressourcen Management dient der Anpassungsfähigkeit einer modernen Steuerkanzlei.

Für diesen Artikel sind Kommentare deaktiviert.

Innovative Steuerberatung 5.0

Für diesen Artikel sind Kommentare deaktiviert.

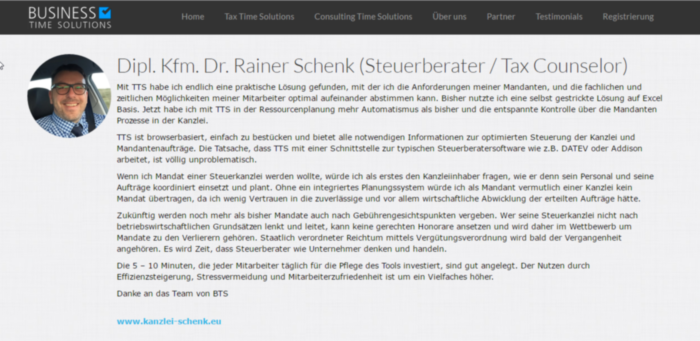

BLOG Beitrag zu TTS

Für diesen Artikel sind Kommentare deaktiviert.

easyPlan, die smarte Revolution aber heftige Disruption im Bereich Businessplan und Controlling

Für diesen Artikel sind Kommentare deaktiviert.

ACCOUNTING MANUFAKTUR 2020

Für diesen Artikel sind Kommentare deaktiviert.

Tax Time Solutions

Für diesen Artikel sind Kommentare deaktiviert.

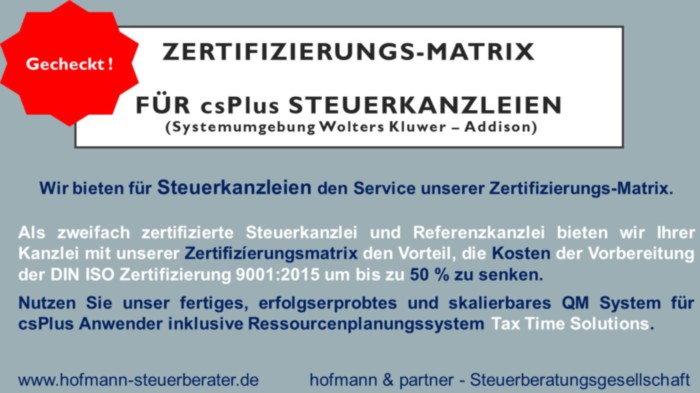

Profitieren Sie von unserer Zertifizierungsmatrix für Steuerkanzleien

Für diesen Artikel sind Kommentare deaktiviert.

TÜV Überwachungs -Audit erfolgreich bestanden!

Für diesen Artikel sind Kommentare deaktiviert.

Nutzen Sie diese Gelegenheit für Ihre nächste Mandanten-Veranstaltung!

Für diesen Artikel sind Kommentare deaktiviert.

Unternehmer versus Erbsenzähler

Für diesen Artikel sind Kommentare deaktiviert.

Personal- und Aufgabensteuerung in einer modernen Steuerkanzlei.

Für diesen Artikel sind Kommentare deaktiviert.

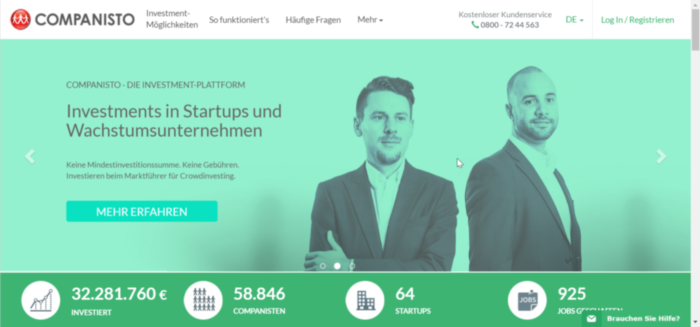

Interview Dr. Rainer Schenk für #Companisto zum Thema Crowdfunding in Deutschland

Für diesen Artikel sind Kommentare deaktiviert.

Startups in Bayern mit uns zum Erfolg, Finanzierung inklusive!

Für diesen Artikel sind Kommentare deaktiviert.

Companisto macht fast alles richtig!

Für diesen Artikel sind Kommentare deaktiviert.

Kanzlei 4.0 - in die andere Richtung schwimmen!

Für diesen Artikel sind Kommentare deaktiviert.

easyplan.io Software - Entwicklung verläuft planmäßig

Für diesen Artikel sind Kommentare deaktiviert.

Im Namen der Wissenschaft der Ukraine und Deutschlands!

Für diesen Artikel sind Kommentare deaktiviert.

Goldene Regeln für GRÜNDER und STARTUPS

Für diesen Artikel sind Kommentare deaktiviert.

FINTECH in Deutschland

Für diesen Artikel sind Kommentare deaktiviert.

Ihr Businessplan mit unserem Know-how

Für diesen Artikel sind Kommentare deaktiviert.

Gewerbeanmeldung – der Beginn des eigenen Unternehmens

Für diesen Artikel sind Kommentare deaktiviert.

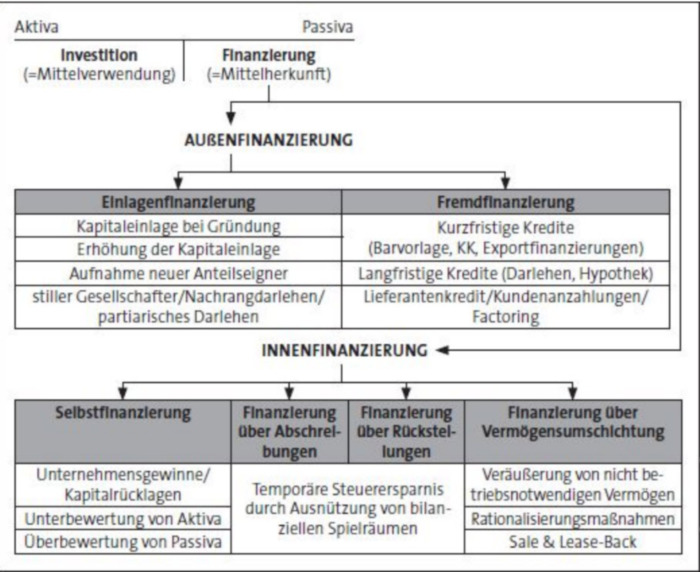

Optimierung der Finanzierungsstruktur von Unternehmen

Für diesen Artikel sind Kommentare deaktiviert.

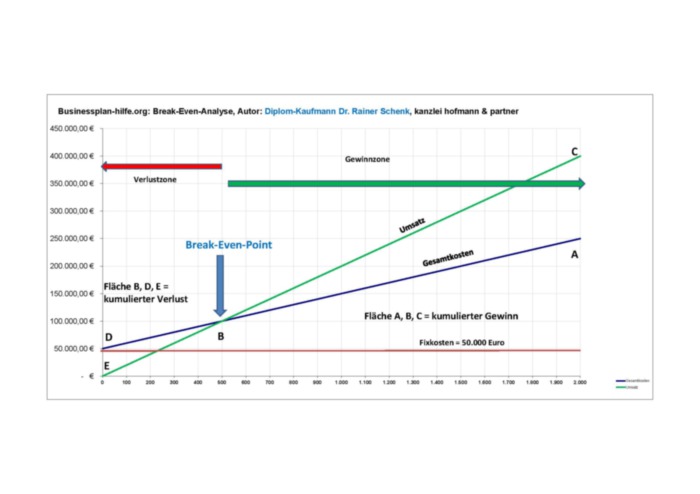

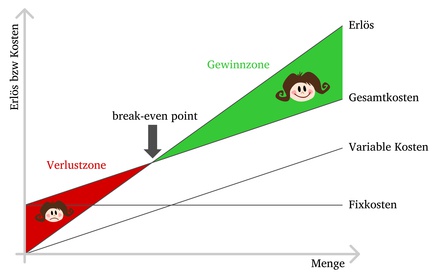

Break-Even-Point (BEP) – Break-Even-Analyse - Gewinnschwellen-Analyse

Für diesen Artikel sind Kommentare deaktiviert.

MUST HAVE ! Break-Even-Point (BEP) - Break-Even-Analyse - Gewinnschwellen-Analyse!

Für diesen Artikel sind Kommentare deaktiviert.

CROWD ECONOMY

Für diesen Artikel sind Kommentare deaktiviert.

Wir befinden uns auf Erfolgskurs!

Für diesen Artikel sind Kommentare deaktiviert.

Swiss Bank goes Crowdfunding!

Für diesen Artikel sind Kommentare deaktiviert.

Die Revolution: www.easyPlan.io

Für diesen Artikel sind Kommentare deaktiviert.

Würzig bis scharf! Plan Gewinn- und Verlustrechnung.

Für diesen Artikel sind Kommentare deaktiviert.

Würzig bis scharf! Plan Gewinn- und Verlustrechnung.

Für diesen Artikel sind Kommentare deaktiviert.

Time is Money! Wir ermitteln für Sie den maßgeblichen Stundenverrechnungssatz für Ihr Unternehmen! ++++ Sommerangebot ++++

Für diesen Artikel sind Kommentare deaktiviert.

Potenzial "Sanierungsinsolvenz"

Für diesen Artikel sind Kommentare deaktiviert.

Aufruf an alle kleinen und mittleren Unternehmen! Achtung Finanzierungsgefahr!

Für diesen Artikel sind Kommentare deaktiviert.

Mitarbeiterbeteiligung

Für diesen Artikel sind Kommentare deaktiviert.

SWOT Analyse

Für diesen Artikel sind Kommentare deaktiviert.

Businessplan Hilfe

Für diesen Artikel sind Kommentare deaktiviert.

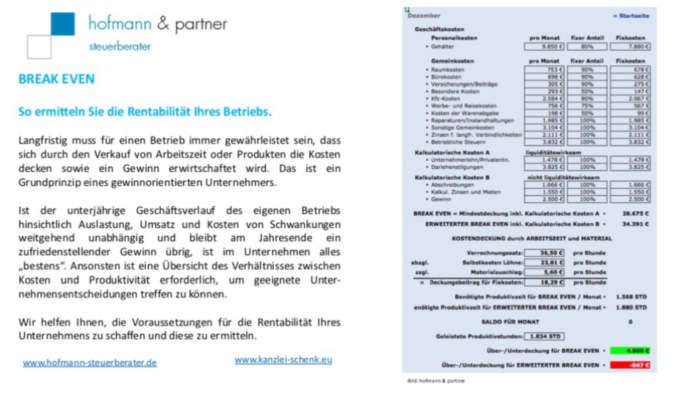

BREAK EVEN

Für diesen Artikel sind Kommentare deaktiviert.

easyPlan für Startups

Für diesen Artikel sind Kommentare deaktiviert.

#Crowdlending no arrived in Switzerland

Für diesen Artikel sind Kommentare deaktiviert.

Über die Wurzeln und den Sinn des #Crowdfunding

Für diesen Artikel sind Kommentare deaktiviert.

growth of #Crowdfunding in swizerland 2015

Für diesen Artikel sind Kommentare deaktiviert.

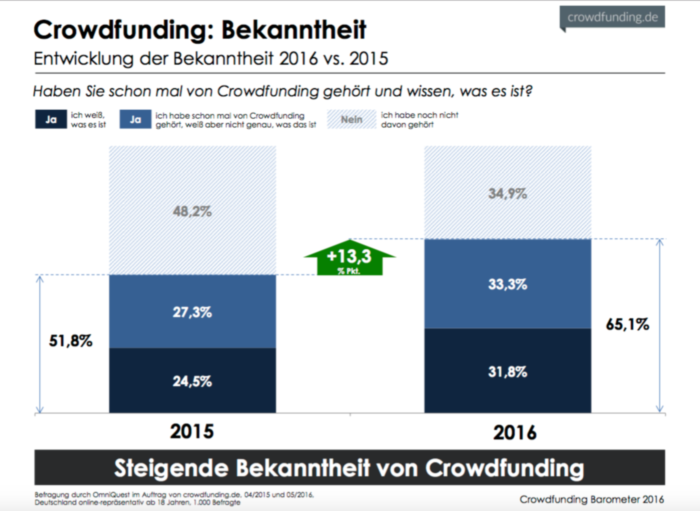

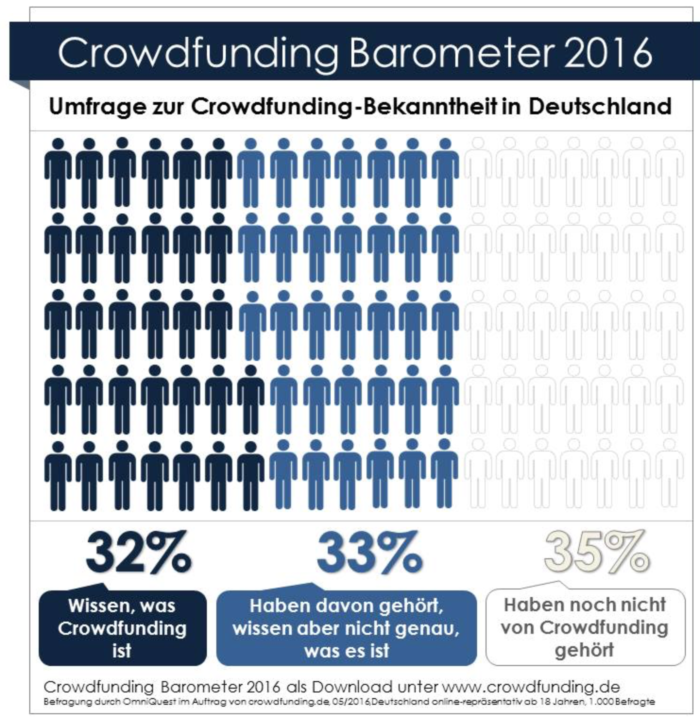

In Germany the awareness of crowdfunding increases

Für diesen Artikel sind Kommentare deaktiviert.

Penetration of #Crowdfunding in Germany is increasing

Für diesen Artikel sind Kommentare deaktiviert.

Pitch Deck for your Demand of Capital

Für diesen Artikel sind Kommentare deaktiviert.

Now we are ready for prime solutions for businesses

Für diesen Artikel sind Kommentare deaktiviert.

Formula BridgeOn Markets

Für diesen Artikel sind Kommentare deaktiviert.

BRIDGEon MARKETS

Für diesen Artikel sind Kommentare deaktiviert.

Stellenanzeige für Schweinfurt und Bad Kissingen

Für diesen Artikel sind Kommentare deaktiviert.

BRIDGEon MARKETS

Für diesen Artikel sind Kommentare deaktiviert.

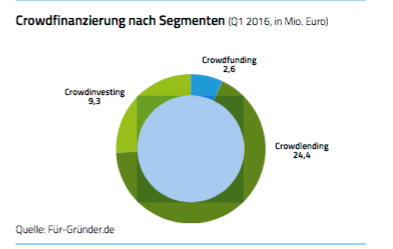

Crowdlending market increases in Germany by 66%

Für diesen Artikel sind Kommentare deaktiviert.

status quo in Ukraine

Für diesen Artikel sind Kommentare deaktiviert.

easyPlan moves on

Für diesen Artikel sind Kommentare deaktiviert.

Crowdfunding Bundesverband

Für diesen Artikel sind Kommentare deaktiviert.

Der Berufsstand der Steuerberater wird sich verändern müssen.

Für diesen Artikel sind Kommentare deaktiviert.

#crowdlending in USA by Funding Circle

Für diesen Artikel sind Kommentare deaktiviert.

Junge Steuerberater verfügen kaum über notwendiges betriebswirtschaftliches Wissen

Für diesen Artikel sind Kommentare deaktiviert.

Beitrag aus Österreich zum Thema Unternehmensfinanzierung mittels #Crowdinvesting #Crowdfunding

Für diesen Artikel sind Kommentare deaktiviert.

Immer noch nicht registriert?

Für diesen Artikel sind Kommentare deaktiviert.

funding circle raises 150 Million GBP

Für diesen Artikel sind Kommentare deaktiviert.

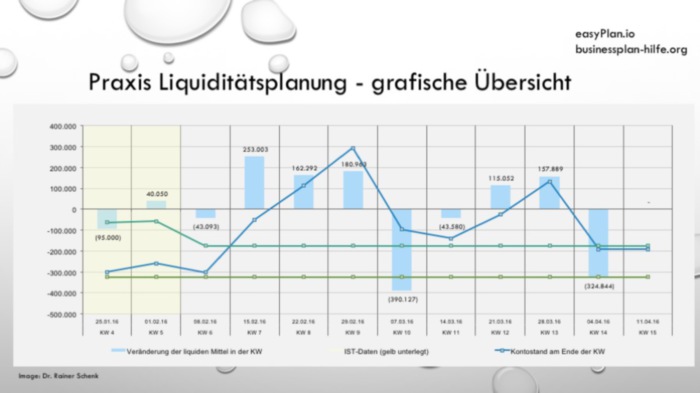

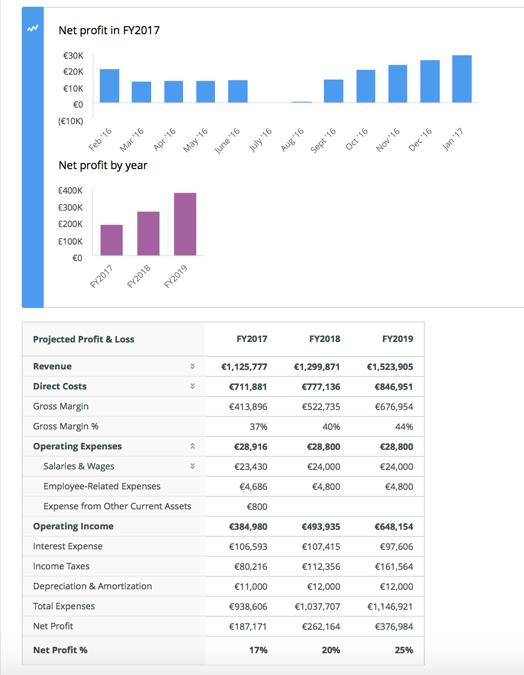

Königsdisziplin Liquiditätsplanung - Grafische Übersicht

Für diesen Artikel sind Kommentare deaktiviert.

#Crowdfunding and #Crowdlending, a short but good explanation by video

Für diesen Artikel sind Kommentare deaktiviert.

easyPlan moving on to global success.

Für diesen Artikel sind Kommentare deaktiviert.

Königsdisziplin Liquiditätsplanung - Cash is King

Für diesen Artikel sind Kommentare deaktiviert.

Königsdisziplin Liquiditätsplanung - Cash is King

Für diesen Artikel sind Kommentare deaktiviert.

Liquiditätsplanung – wichtiges Steuerungsinstrument für das Unternehmen

Für diesen Artikel sind Kommentare deaktiviert.

easyPlan mit Fubi Schnittstelle und eigener Buchungsmaschine

Für diesen Artikel sind Kommentare deaktiviert.

Warum benötigt ihr einen Businessplan mit integrierter Planungsrechnung?

Für diesen Artikel sind Kommentare deaktiviert.

New Religion of Business Planning, Controlling and Reporting

Für diesen Artikel sind Kommentare deaktiviert.

Starten Sie mit easyPlan Ihr neues Business-Leben

Für diesen Artikel sind Kommentare deaktiviert.

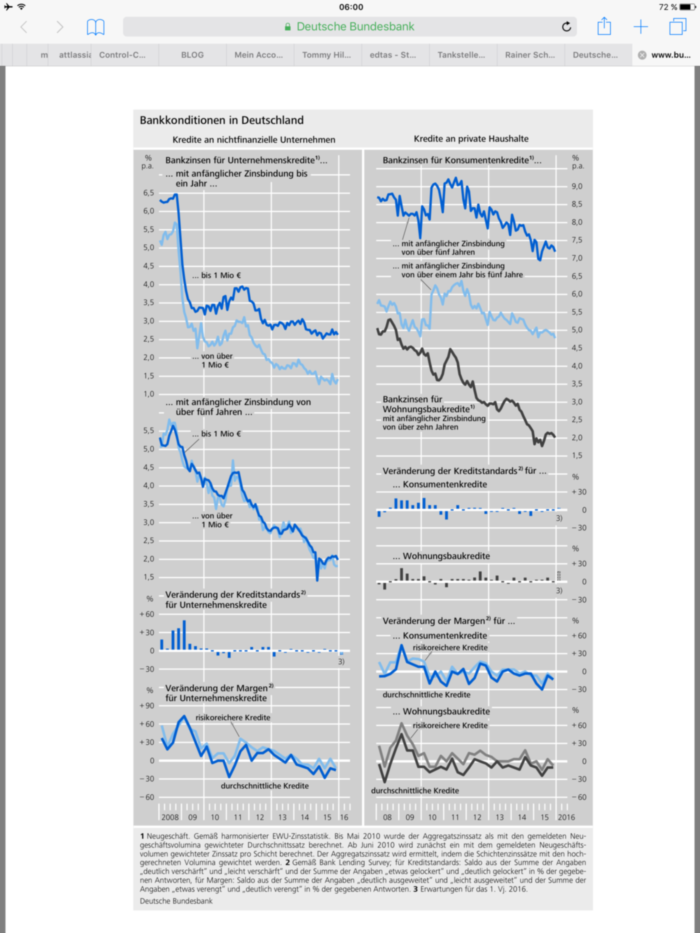

Bankkonditionen, Kredite

Für diesen Artikel sind Kommentare deaktiviert.

Die Masse der deutschen Unternehmen sind offline und verpassen die notwendigen Transformationsprozesse der digitalen Wirtschaft.

Für diesen Artikel sind Kommentare deaktiviert.

Die Affinität der deutschen Unternehmen hin zur digitalen Welt ist eine Katastrophe

Für diesen Artikel sind Kommentare deaktiviert.

Wie ermittelst du die Kapitaldienstfähigkeit deines Unternehmens?

Für diesen Artikel sind Kommentare deaktiviert.

Vom Businessplan zur laufenden Planung und zum Controlling

Für diesen Artikel sind Kommentare deaktiviert.

Vom Businessplan zur laufenden Planung und zum Controlling

Für diesen Artikel sind Kommentare deaktiviert.

Information is King – Branchenkennzahlen von über 300 Branchen verfügbar

Für diesen Artikel sind Kommentare deaktiviert.

Man sollte sich immer mal auf das Wesentliche besinnen. Leben und kein Perfektionismus!

Für diesen Artikel sind Kommentare deaktiviert.

Strategische und operative Planung - einfach erklärt

Für diesen Artikel sind Kommentare deaktiviert.

Strategische und operative Planung – einfach erklärt

Für diesen Artikel sind Kommentare deaktiviert.

Disruption des Monopols der Steuerberater

Für diesen Artikel sind Kommentare deaktiviert.

Der Berufsstand der Steuerberater versus professionelle betriebswirtschaftliche Beratung

Für diesen Artikel sind Kommentare deaktiviert.

hofmann & partner - Steuerberater und Leitkanzlei - zertifiziert

Für diesen Artikel sind Kommentare deaktiviert.

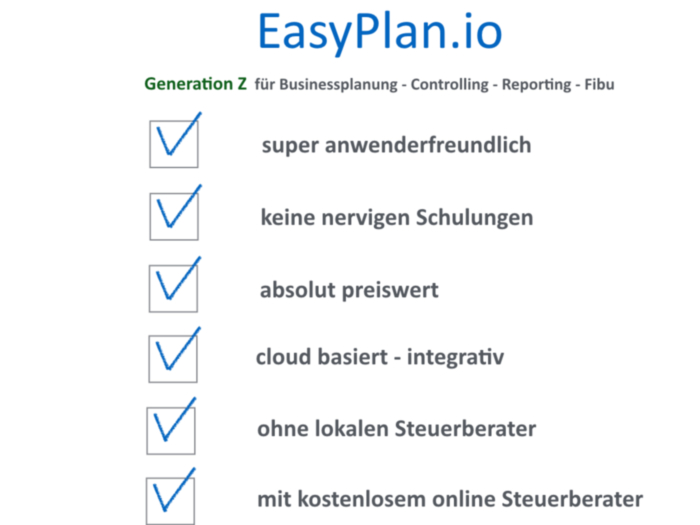

Generation Z www.easyplan.io unsere Vorteile nach dem Launch im August

Für diesen Artikel sind Kommentare deaktiviert.

AUF UNS! Businessplan mit EsyPlan.io best Practice. Conversion Rate von 10%

Für diesen Artikel sind Kommentare deaktiviert.

Die Banken werden einen Titanic-Moment erleben. Banks wil experience a Titanic moment.

Für diesen Artikel sind Kommentare deaktiviert.

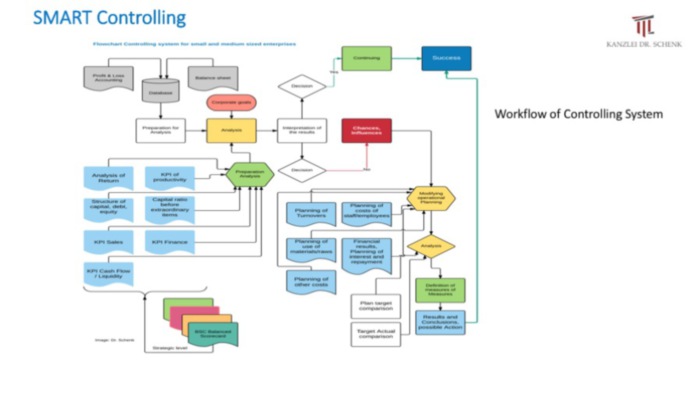

SMART #Controlling auch für #startups

Für diesen Artikel sind Kommentare deaktiviert.

Smart #Controlling für kleine und mittlere Unternehmen - beenden Sie den Blindflug!

Für diesen Artikel sind Kommentare deaktiviert.

Der #Berufsstand der #Steuerberater ist so nicht zukunftsfähig

Für diesen Artikel sind Kommentare deaktiviert.

Berufsstand Steuerberater: Die Reaktionären werden auf der Strecke bleiben. Konservativ sein und konservativ denken ist nicht mehr zukunftsfähig.

Für diesen Artikel sind Kommentare deaktiviert.

The foresight for Vision

Für diesen Artikel sind Kommentare deaktiviert.

Ohne Hilfe erfolgreich im Internet - Kanzlei Dr. Schenk

Für diesen Artikel sind Kommentare deaktiviert.

Meine Seite für Startups, die effektiv vorankommen wollen.

Für diesen Artikel sind Kommentare deaktiviert.

#Startup Wissen über unsere Kanzlei hofmann & partner - Steuerberater - Wirtschaftsexperten

Für diesen Artikel sind Kommentare deaktiviert.

Unsere virtuelle Akademie für Business Planer.

Für diesen Artikel sind Kommentare deaktiviert.

www.businessplan-hilfe.org

Für diesen Artikel sind Kommentare deaktiviert.

hofmann & partner - Steuerberatungsgesellschaft Schweinfurt

Für diesen Artikel sind Kommentare deaktiviert.

Tes Blog

Für diesen Artikel sind Kommentare deaktiviert.

EasyPlan die genialste Erfindung seit es Businessplanung gibt!

Für diesen Artikel sind Kommentare deaktiviert.

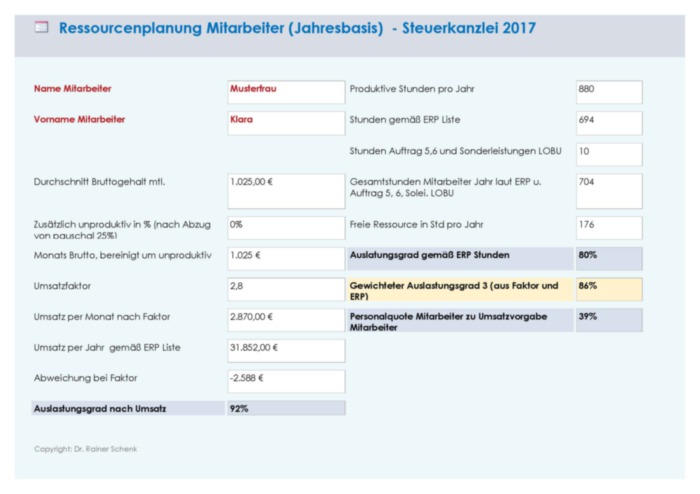

Nur der richtige Stundensatz bringt Ihnen den Erfolg für Ihr Unternehmen.

Bild: Dr. Schenk

Bild: Dr. Schenk

... Stundensatzkalkulation für Gewerbetreibende und Freiberufler.

Wir berechnen Ihren notwendigen betrieblichen Zeitaufwand (Kapzitätsplanung) und den erforderlichen Stundensatz, den Sie mit Ihrem Betrieb am Markt erzielen müssen.

Häufig sind die von Unternehmern vewendeten Stundenverrechnungssätze nicht auf Grundlage des eigenen Unternehmens und dessen individuellen Kostenstrukturen und verfügbaren Kapazitäten ermittelt,

sondern vom Wettbewerb übernommen. In den Fällen, in denen in der Vergangenheit zwar der Stundenverrechnungssatz individuell ermittelt wurde, bedarf es jedoch regelmässig einer Überprüfung und

Aktualisierung, weil sich die Berechungsgrundlagen aufgrund veränderter Rahmenbedingungen auch geändert haben können. Falsche oder nicht mehr zutreffende Stundenverrechungssätze sind für das

Unternehmen gefährlich und wirken in unterschiedliche Richtungen. Zum einen führen überhöhte Stundenverrechungssätze zum Verlust von Marktanteilen und zur Einschränkung der eigenen

Wettbewerbsfähigkeit, zum anderen erzeugen zu niederige Stundenverrechungssätze zu wenig Gewinn oder führen sogar zu Verlusten und gefährden somit die Existzenz eines Unternehmens.

Wir sind nicht nur Steuerexperten, sondern auch Experten für die Beratung von kleinen und mittleren Unternehmen in Punkto Kalkulation und Kostenrechnung. Unser Beratungsansatz ist generell

ganzheitlich ausgrichtet. Steuerberatung ist nur ein Teil eines systemischen Beratungsansatzes.

Wenn wir für Ihren Betrieb Ihren individuellen Stundenverrechnungssatz ermitteln sollen, nehmen Sie doch einfach mit uns Kontakt auf. Sie müssen nicht bei uns Steuermandant sein, um unsere

Beratungsleistung in Anspruch nehmen zu können. Gerade der normale Standard Steuberater ist häufig nicht dazu in der Lage, betriebswirtschaftliche Beratung ergebnisorientiert zu leisten. In diesen

Fällen sollten Sie echte Experten in der betriebswirtschaftlichen Beratung hinzuzuziehen. Natürlich garantieren wir für Ihren eigenen Steuerberater absoluten Mandantenschutz und werben Sie nicht

ab.

Steuerfalle #Crowdfunding / Tax Trap Crowdfunding

Steuerfalle #Crowdfunding Tax Trap Crowdfunding

Steuerfallen beim #Crowdfunding gibt es auch in Deutschland. Das deutsche Steuerrecht ist in wesentlichen Zügen dem österreichischen Steuersystem ähnlich, wobei zu vermuten ist, dass die Österreicher das deutsche Steuersystem vormals abgekuppelt, sprich übernommen haben. Aus heutiger Sicht ist weder beim equity based Crowdfunding (#Crowdinvesting), noch beim loan based Crowdfunding (#Crowdlending) für das finanzierte Unternehmen ein steuerliches Problem erkennbar, wobei zumindest die Kapitalertragsteuer (Quellensteuer) beachtet werden sollte. Für das Reward based Crowdfunding bestehen indessen die größten steuerlichen Risiken und Fallstricke und zwar für das Unternehmen. Sobald aus dem Fundes des eigesammelten Geldes die Geldgeber ein Produkt oder ähnliches erhalten, also eine Gegenleistung erbracht wird, fällt in der Regel Umsatzsteuer an und zwar nicht nur auf den verminderten Abgabepreis, sondern auf den üblichen Verkaufspreis (Mindestbemessungsgrundlage). Wird dies nicht beachtet, kommt es zum einen zu erheblichen und dann meist "tödlichen" Umsatzsteuernachforderungen. Das Finanzamt wird dann in der Regel auch noch ein Steuerstrafverfahren gegen den Unternehmer oder gegen die Geschäftsführer einleiten, der Steuerberater ist dann dran wegen Beihilfe zur Steuerhinterziehung. Das bedeutet für das Unternehmen die totale Vernichtung und das gesamte Geld der Crowdinvestoren ist "verbrannt". Die nächste Steuerfalle die es gibt, betrifft die Ertragsteuern. In der Regel handelt es sich bei den Geldempfängern um Unternehmen, egal ob es sich um Donation based Crowdfunding oder um Reward based Crowdfunding handelt. Die Folge ist, dass die eigesammelten Gelder voll als Betriebseinnahmen zu versteuern sind. In den wenigsten Fällen lässt sich dies vermeiden. Der Super Gau kommt dann zustande, wenn beim Reward based Crowdfunding Umsatzsteuer- und Ertragsteuer-Falle gleichzeitig zuschnappen. Schlussendlich ist der Schwarm als Geldgeber nicht betroffen wenn die Steuerhatz durch das Finanzamt erfolgt, aber die Unternehmen werden zu bei unvorsichtiger und sportlicher Handlungsweise ist an Sicherheit grenzender Wahrscheinlichkeit "über die Wupper gehen", also durch Steuerfehler vernichtet werden. Wer als Beteiligter beim Crowdfunding gut beraten sein möchte, sollte sich an einen kompetenten und spezialisierten Steuerberater wenden, der auch Ahnung von Schwarmfinanzierungsgeschäft hat. Von dieser Spezies gibt es leider noch nicht viele.

Hier gehts zum Artikel und zu weiteren Infos:

FINTECH - Institut KANZLEI DR. SCHENK

Seit Oktober 2015 verstehen wir uns zusätzlich als FINTECH Institut. FINTECH steht für die Kombination der Bergriffe "Financial Services" und "Technology".

FINTECH ist ein Sammelbegriff für innovative Technologien und Konzepte im Bereich des Finanzwesens.

Wir entwicklen zusammen mit Partnern und Universitäten Ganzsysteme im Bereich "Innovative Financing" unter Nutzung digitalen Systeme, eigens entwickleter Algorithmen, eigener Software und interner bzw. externer Experten. Diese White label Ganzsysteme können von Dritten zur (globalen) Finanzierung von mittelständischen Unternehmen eingesetzt werden.

Wir erbringen als FINTECH Institut keine Finanzdienstleistungen.

Aktuell entwicklen wir ein MEGA FINTECH System zur Finanzierung und Förderung von mittelständischen Clustern (SME Cluster) in Drittländern unter Einsatz von Savings of the people. Im weitesten Sinne beschäftigen wir uns damit auch mit einer neuen und nachhaltigen Form der wirtschaftlichen Entwicklungshilfe. Das Projektpotenzial des MEGA FINTECH kann bis zu 1 Mrd. Euro umfassen.

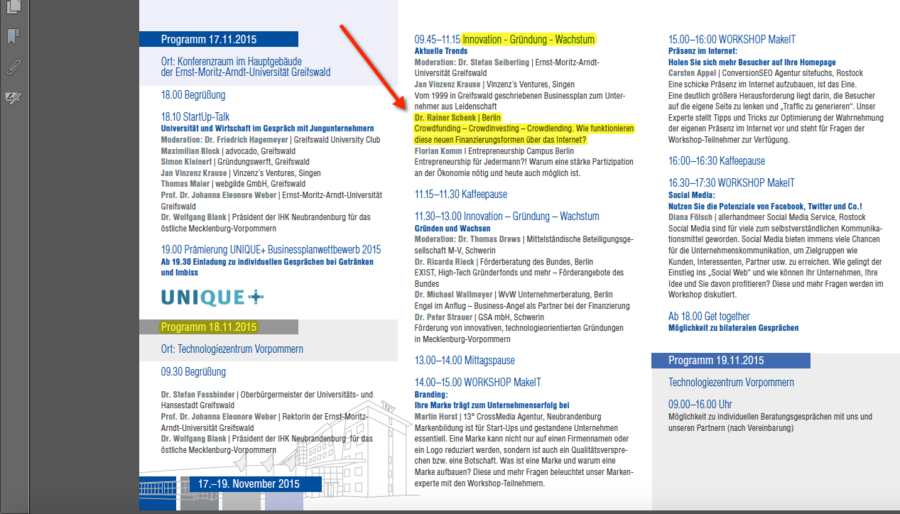

KANZLEI DR. SCHENK in Greifswald bei den Gründertagen

On 11/18/2015 I give a lecture on the topic #crowdfunding as a new form of corporate financing during the event 3. Founder and Entrepreneur Days Greifswald 2015.

Am 18.11.2015 halte ich im Rahmen der Veranstaltung 3. Gründer- und Unternehmertage Greifswald 2015 einen Vortrag zum Thema Crowdfunding (#Crowdfunding - #Crowdinvesting - #Crowdlending; Wie funktionieren diese neuen Finanzierungsformen über das Internet?

Vortrag Dr. Schenk bei den 3. Gründer- und Unternehmertagen in Greifswald am 18.11.2015 zum Thema Crowdfunding

Kleinanlegerschutzgesetz behindert nicht beim Crowdlending!

#Crowdlending #fintech : So wie #zencap aktuell berichtet, gibt es derzeit noch zu wenig Unternehmen, die sich mittels Crowdlending finanzieren lassen möchten. Das hat mehrere "wahre" Gründe.

Das #KASUG #Kleinanlegerschutzgesetz spielt hierbei tatsächlich eine eher untergeordnete Rolle.

Unter anderem liegt die aktuelle Entwicklung im Bereich des Crowdlending daran, dass nur Unternehmen finanzierbar sind, die im Grunde genommen wegen ihrer guter Bonität auch bei der eigenen Hausbank finanziert werden können. Da dort die Zinsen signifikant niedriger sind als beim Crowdlending und die Risikobereitschaft der Banken bei der Kreditvergabe zumindest kurzzeitig zugenommen hat (wohl, um Marktanteile zu bekommen, wenn auch derzeit ohne nennenswerte Marge), fehlt es den meisten Unternehmen noch am Grundverständnis und der Akzeptanz für alternative Finanzierungsformen wie dem Crowdlending.

Also im Gegensatz zu den Startups, die notorisch von Banken nicht finanziert werden, haben gute Unternehmen, auch bei fehlenden Sicherheiten und geringer Eigenkapitaldecke gegenwärtig noch gute Chancen auf einen günstigeren Hausbankkredit.

Je nachdem, welche Statistik man zu rate zieht, sollen rund 20% der kleinen Unternehmen über Probleme bei der Kreditvergabe klagen. Eine andere Statistik geht sogar von bis zu 60% aus. In diesen 60% stecken aber auch die sogenannten jungen Unternehmen inkl. Startups, die, wie bereits angeführt, generell von den klassischen Banken in den seltensten Fällen Firmenkredite erhalten. Diese jungen Unternehmen sind am stärksten risikobehaftet, passen daher generell nicht in das Geschäftskonzept der Banken, auch wenn die Risikobereitschaft der Banken derzeit erkennbar gestiegen ist.

Bleibt man daher bei den rund 20% der Unternehmen, die über Probleme bei der Kreditvergabe klagen, kann man davon ausgehen, dass sich unter diesen 20% auch genug Unternehmen befinden, die kaum oder nicht finanzierungsfähig sind. Statistiken über die Anzahl solcher „nicht finanzierbarer Unternehmen“ gibt es leider nicht.

Nichtsdestotrotz lässt sich die Hypothese aufstellen, dass somit mindestens 80% der kleinen Unternehmen in Deutschland gegenwärtig keine Schwierigkeiten haben, Kredite von der eigenen Hausbank zu bekommen. Warum sollten nun ausgerechnet diese Unternehmen eine teurere Finanzierung mittels Crowdlending eingehen, auch vor dem Hintergrund der historisch tiefen Zinsen? Insofern besteht an dieser Stelle aus der „Frosch“-Perspektive des Unternehmens im Grunde genommen kein „Bedürfnis“ für „Crowdlending“ Kredite.

Erweitert man die Perspektive in Richtung strategisches Finanzmanagement, sprechen jedoch schlagende Argumente für den Einsatz des Crowdlending als Form der Unternehmensfinanzierung:

++ Crowdlending Kapital ist schnell und mit geringem Verwaltungsaufwand akquirierbar. +++ Dingliche Sicherheiten werden nicht verlangt (jedoch eine persönliche Bürgschaft. Damit wird eine Haftungsverbund mit dem Privatvermögen erzeugt). +++ In einigen Fällen ist der Kredit von der Crowd ohne Vorfälligkeitsentschädigung sondertilgbar +++ Das Unternehmen kann sich von der eigenen Bank unabhängiger machen und sich eine zusätzliche Finanzierungsquelle erschließen. +++ Co-Finanzierungen von Hausbankkrediten und Crowdlending Krediten sind möglich. +++ Crowdlending Kredite können wegen der „Schnelligkeit“ gerade bei Fördermitteln zur Zwischenfinanzierung (Bridge Finanzierung) eingesetzt werden. +++ Crowdlending Kredite können noch teurere Lieferantenkredite und Kontokorrentkredite ablösen (Umschuldung).

All diese vorstehenden Argumente kommen jedoch bei den meisten Unternehmen, die als Zielgruppe für Crowdlending in Frage kommen, kaum an, werden nicht wahrgenommen oder nicht verstanden.

Aus den jüngsten gemachten Erfahrungen wird dieses Verständnis- und Akzeptanzproblem noch durch viele Steuerberater mit reaktionärer Einstellung gegenüber allem, was innovativ ist, insbesondere der modernen digitalen Formen der Unternehmensfinanzierung (Crowdfunding & Co.) verstärkt (Boost-Effekt).

Nicht alle Steuerberater sind authentische Unternehmer, die Unternehmer professionell beraten wollen oder können, mit Ausnahme des Standardgeschäfts Buchen/Steuererklärung/ Bilanzen etc., was aber eigentlich jeder kann. Wir haben in Deutschland rund 60.000 Steuerkanzleien, die rund 3 Mio. kleine Unternehmen und Kleinstunternehmen betreuen (also über 90% aller Unternehmen in Deutschland).

Solange die Steuerberater von den innovativen Formen der Unternehmensfinanzierung nicht überzeugt sind, solange werden diese ihre Mandanten (kleine Unternehmen), die typische Zielgruppe für das Crowdlending, nicht beraten und motivieren, sich einen dieser alternativen Finanzierungswege zu erschließen.

Der Berufsstand der Steuerberater ist zum Teil nicht bereit, sich Innovationen zu öffnen. Solange der Ertrag bei diesen Steuerkanzleien mit dem Standardgeschäft stimmt, kommt es zu keinen oder nur zeitlich verzögerten Innovations- und Anpassungsbewegungen.

Eine wahrlich schlechte Basis für #Fintech bzw. #Finanzinnovationen.

Ein weiteres aktuelles Argument für eine verhaltene Zuwendung zur digitalen Finanzierungswelt und dem Crowdlending & Co. ist die generelle Zurückhaltung der Unternehmen bei Investitionen. Werden keine Investition getätigt, besteht kein Finanzierungsbedarf.

Alles in allem kann sich das Crowdlending in dem jetzigen Umfeld nicht dynamisch genug entwickeln. Das wiederum wirft Fragen zur Wirtschaftlichkeit der Plattformen auf.

Womöglich lernen die traditionellen Banken von den jungen und kleinen Fintech Unternehmen schnell, kopieren das Geschäftsmodell und pflanzen dieses dann bei sich selbst ein. Kapital genug ist ja vorhanden. Damit wären Banken in der Lage, durch digitalisierte und skalierbare Prozesse und Übernahme der Crowdkonzeptionen ihr eklatantes Ertragsproblem in den Griff zu bekommen. Die Halbwertszeit der Plattformen würde dann drastisch reduziert werden.

02.10.2015 KANZLEI DR. SCHENK

Unternehmen richtig bewerten - Nachfolge leicht gemacht

In den nächsten zwei Jahren stehen in Deutschland rund 600.000 Unternehmen vor der Entscheidung, einen geeigneten Nachfolger zu finden oder liquidiert zu werden.

Rund 2 Mio. Arbeitsplätze sind davon betroffen. Die rechtzeitige Nachfolgeplanung und - regelung ist in den meisten Fällen von der Finanzierungsfähigkeit des Käufers bzw. Nachfolgers abhängig. Ohne Businessplan und Unternehmensbewertung ist es aussichtslos, von Banken Geld für den Unternehmenskauf zu erhalten.

Unser Team vom Steuerberater Expertennetzwerk Companyandme.com bewertet Ihr Unternehmen, egal ob es sich um Handwerksbetrieb oder ein Industrieunternehmen handelt. Durch eine professionelle, schnelle und kostengünstige Bewertung Ihres (zukünftigen) Unternehmens schaffen Sie die Voraussetzungen für eine Finanzierung des Vorhabens inkl. des Einsatzes von Fördermitteln (u. a. wegen fehlender Sicherheiten für Kredite). Bereits im Zuge der Suche nach einem geeigneten Nachfolger sollte der Verkäufer wissen, was sein Betrieb wert ist. Nur so findet sich zügig ein Käufer und die Preisvorstellungen von Verkäufer und Käufer können nicht auseinanderklaffen.

Wir bewerten Ihr Unternehmen für ein überschaubares Honorar und kümmen uns bei Beadrf auch um einen Finanzierungspartner für den Unternehmenskauf.

Sie erhalten von uns innerhalb einer Woche nach Auftragserteilung den Bewertungsbericht für Ihr Unternehmen. Für die Bewertung des Unternehmens kommen bei uns anerkannte Bewertungsverfahren zum Einsatz.

Lassen Sie sich ein unverbindliches Angebot erstellen. Wir sind mobil und bewerten bundesweit Unternehmen.

Die digitale Demokratisierung des Kapitals schreitet weiter voran

Die digitale Demokartisierung des Kapitals über soziale Netzwerke und Crowdfunding Plattformen schreitet weiter voran. Während sich die alte Bankenwelt noch vor wenigen Jahren (2011) über die Crowdbewegung abfällig geäußert hat, müssen die Vertreter der Bankenlobby heute eingestehen, diesen Veränderungsprozess des Kapitals komplett unterschätzt zu haben. Nicht zuletzt wegen des Fehlverhaltens vieler Banken im Zuge der letzten Krisen, aber auch durch die Mutation der Banken als losgelöste Gewalt im Staat wurden die Saatkörner dieser digitalen Revolution des Kapitals in die Ackerböden der Wirtschaft gelegt. Mittlerweile fürchten die Banken, weil sie den Anschluss an die digitale Welt verloren glauben, in vielen, den klassischen Banken bisher vorbehaltenen, Geschäftssegmenten mit weitreichenden Einbußen. Im Privatkundengeschäft geht man von Einbrüchen in Höhe von ca. 25% aus. Im klassichen Kreditgeschäft werden sich die Marktanteile in den kommenden Jahren auch zu Gunsten der digitalen FinTech Finanzierer verschieben. Das Geldvolumen im Kreditgeschäft ist zwar so riesig, dass es mutig erscheint, bei den bisher mittels Crowfinanzierung erzielten Erfolgen von einer Revolution zu sprechen, unterschätzen sollte man das Ganze jedoch nicht. Durch die virale Verbreitung des digitalen Demokratisierungsprozesses über die Netze kann es zukünftig zu einer exponentiellen Dynamik des Wachstums für Crowdfunding kommen.

Für diesen Artikel sind Kommentare deaktiviert.