Crowdinvesting - wie können wir Ihnen helfen ?

Schritt-für-Schritt begleiten wir als

zertifizierte KANZLEI DR. SCHENK

Crowdinvesting Emittenten

Unsere Experten haben Crowdinvesting & Steuern

fest im Griff !

Wir machen in jeder Hinsicht mehr aus jedem Crowdinvesting!

Wir von der zweifach zertifizierten KANZLEI DR. SCHENK erledigen für Sie den gesamten TaxFlow beim Crowdinvesting. Wir übernehmen für den Emittenten die Gesamtverantwortung für den Bereich Kapitalertragsteuer und Abzugsverpflichtung . Unser guter Ruf beruht nicht zufällig auf unserer Zuverlässigkeit, Professionalität und IT-Kompetenz.

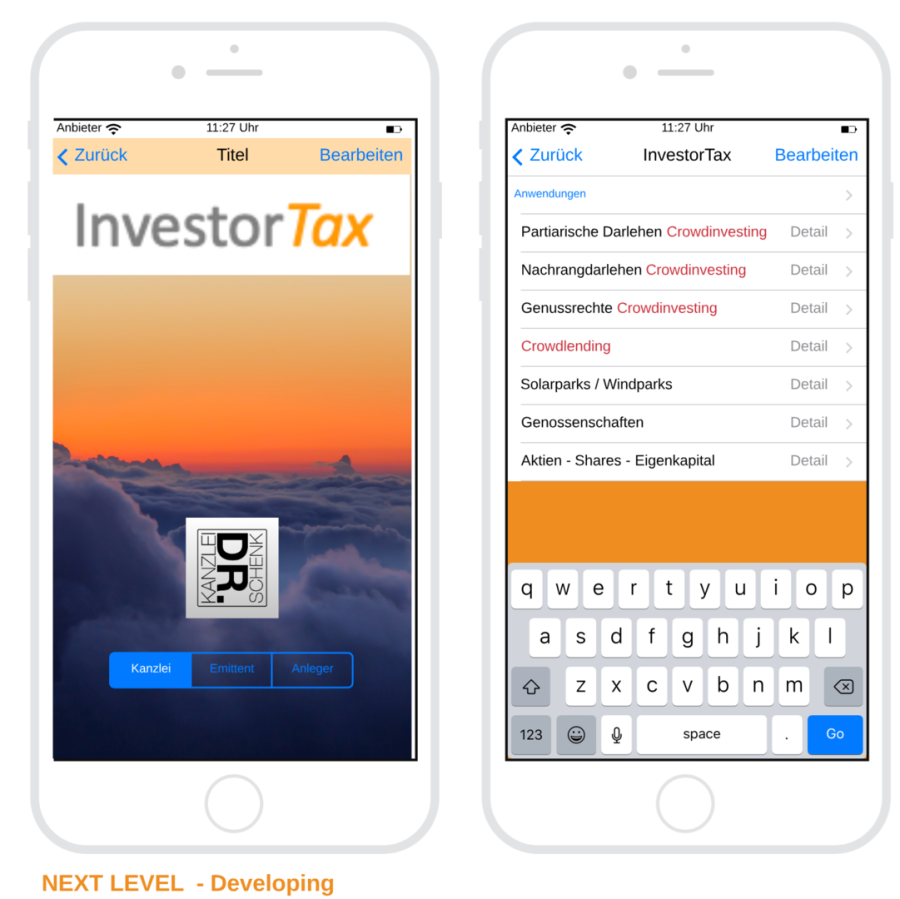

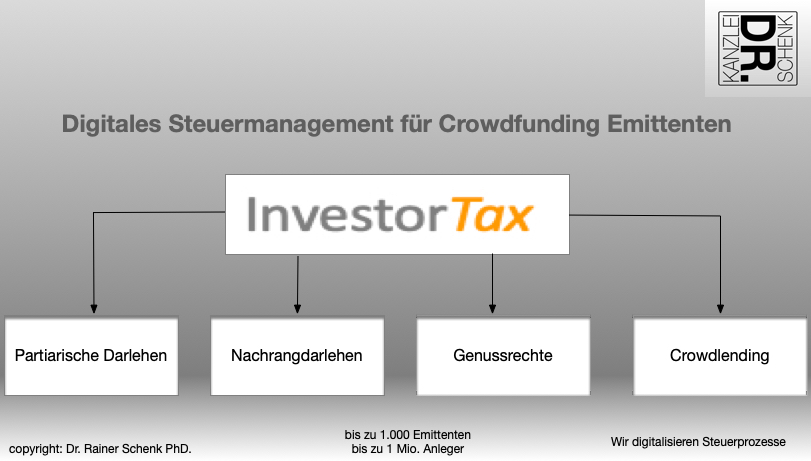

Unser System = InvestorTax = Ihre Lösung

Vorsicht bei angeblich reinen Nachrangdarlehen beim Crowdinvesting!

GEFAHR bei synthetisch erzeugten Darlehensverträgen beim Crowdinvesting

Wir als Fintech Institut der KANZLEI DR. SCHENK beschäftigen uns mit der rechtlichen Prüfung der beim Crowdinvesting zum Einsatz kommenden Verträge. Gerade bei den

qualifizierten "Nachrangdarlehen mit laufender Tilgung" über die gesamte Laufzeit hinweg besteht die Gefahr, dass diese speziell synthetisch erzeugten Darlehen tatsächlich keine Nachrangdarlehen

darstellen und der Emittent dieser "Vermögensanlage" aus der Bereichsausnahme des VermAnlG fällt und in eine nicht erlaubtes Einlagengeschäft nach KWG "rutscht". Das hätte zur Folge, dass die

Verträge zwischen Hunderten von Kleinanlegern und durch die Intervention der BaFin rückabgewickelt werden müssten, was im Ergebnis einen Crowdinvesting-Totalschaden verursachen würde, vor dem

Hintergrund, ass der Emittent die vormals gewährten Gelder faktisch aufgrund der Liquiditätslage überhaupt nicht zurückzahlen könnte. Die Insolvenz des Emittenten wäre worst case die Folge. Unsere

Kanzlei steht derzeit mit der BaFin im Austausch und der Prüfung solcher "Vorgänge".

Für weitere Informationen senden Sie uns gerne eine Nachricht.

KANZLEI DR. SCHENK

ISO zertifizierte Steuerkanzlei

www.kanzleidrschenk.de

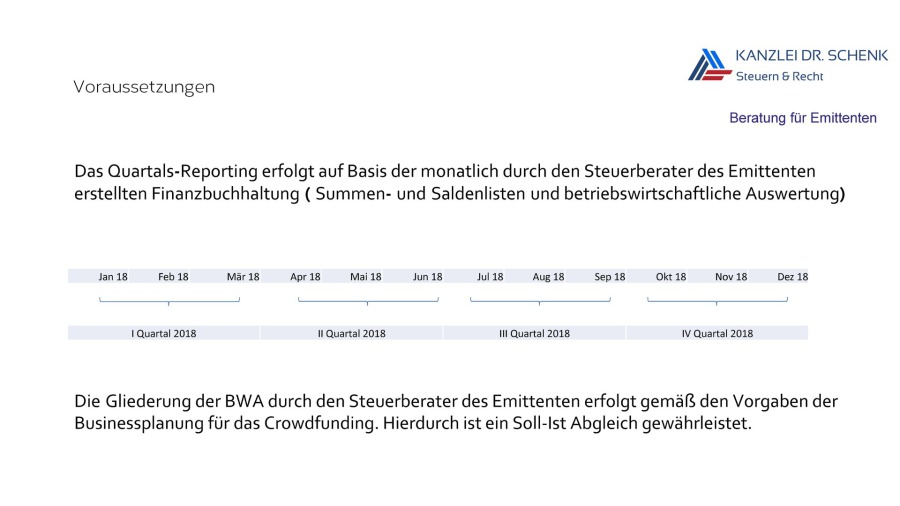

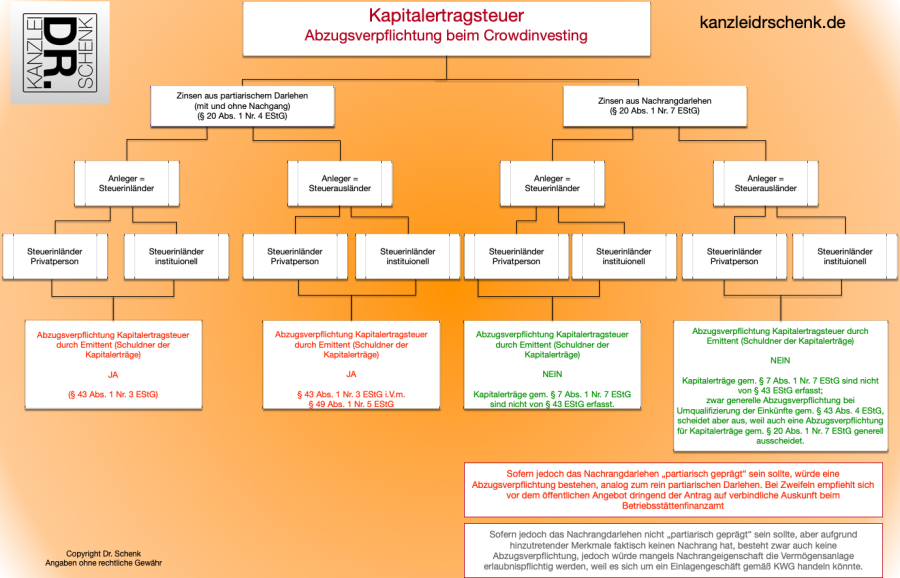

Abzugsverpflichtung für Kapitalertragsteuer beim Crowdinvesting

Mit InvestorTax "machen wir" auch NACHRANGDARLEHEN!

Mit InvestorTax "machen wir" auch NACHRANGDARLEHEN!

Als auf #Crowdfunding spezialisierte und zertifizierte Steuerkanzlei betreuen wir auch Emittenten und Plattformen, die sich mit Nachrangdarlehen beschäftigen. Für diese Nachrangdarlehen besteht zwar keine Abzugsverpflichtung im Bereich Kapitalertragsteuer, jedoch übernehmen wir die Datenverwaltung der Investoren, Berechnungen der Kapitalerträge nach den unterschiedlichen Zinsmethoden, die Aufbereitung von Zahlungsdaten und die Erstellung und Übermittlung von Zinsbescheinigungen für das Finanzamt aufgrund er seit 2017 geltenden Belegvorhaltepflicht. Da es sich bei diesen Tätigkeiten um steuerrelevante Sachverhalte handelt, vermeiden wir auch für Crowdfunding Plattformbetreiber das Risiko der unbefugten Hilfeleistung in Steuersachen, für den Fall, dass diese Plattformen solche Tätigkeiten für die Emittenten und Anleger ohne Steuerberater ausüben. Das hätte womöglich zur Folge, dass die Plattformen Bußgelder oder andere Strafen verhängt bekämen. Zudem könnte es die BaFin als Finanzaufsichtsbehörde aufs Parkett bringen.

Mehr dazu unter www.kanzleidrschenk.de

InvestorTax next Level Developing

Mit unserer Gesamtlösung InvestorTax sind Emittenten von Vermögensanlagen über den Wolken immer steuerlich in Sicherheit. Wir betreuen mit InvestorTax, unserer eigenen Softwarelösung, bundesweit und international Emittenten. Bis zu 1 Mio. Anleger können wir mit unserem System abbilden, mehr als 1.000 Emittenten sind über Instanzen integrierbar. Automatisierung und hocheffizienter Workflow sind unsere ständige Zielvorgabe. InvestorTax ist seit über einem Jahr nach Fertigstellung und Roll out erfolgserprobt in der steuerlichen Beratung von Crowdfunding Plattformen und deren Emittenten. Bereits Zehntausende von Anlegern werden steuerlich verwaltet. Da wir davon ausgehen, dass im Bereich der erlaubnisfreien Vermögensanlagen beim Crowdinvesting in Kürze alle Varianten der Kapitalertragsteuer Abzugsverpflichtung unterliegen werden, haben wir unsere Software bereits darauf ausgerichtet. Ferner ist zu befürchten, dass sogar die steuerliche Datenhaltung durch Crowdfunding Plattformbetreiber bei den bisherigen Nachrangdarlehen ohne Abzugsverpflichtung gegen das Steuerberatungsgesetz wegen unbefugter geschäftsmäßiger Hilfelseistung in Steuersachen führen kann. Wir bieten daher unseren Service InvestorTax heute schon für diesen Bereich der Vermögensanlagen an, verwalten und verarbeiten die steuerlich relavanten Daten, berechnen die Kapitalerträge und fertigen Erträgnisaufstellungen und Steuernachweise für die jeweiligen Anleger im Massenverfahren inkl. elektr. Versand oder Upload.

Unsere bisherige browserbasierte Softwarelösung InvestorTax werden wir zukünftig als mobile Variante einsetzen können. In der nächsten Entwicklungsstufe soll diese Applikation (APP) auch auf den unterschiedlichen mobile Devices laufen. Dadurch können wir InvestorTax sogar anderen Steuerkanzleien zum Einsatz für deren Mandanten (Emitenten) anbieten. Mit der APP verwalten Emittenten ihre gesamten Daten, laden Datensätze zur Verarbeitung hoch und greifen anschließend auf die Arbeitsergebnisse zu.

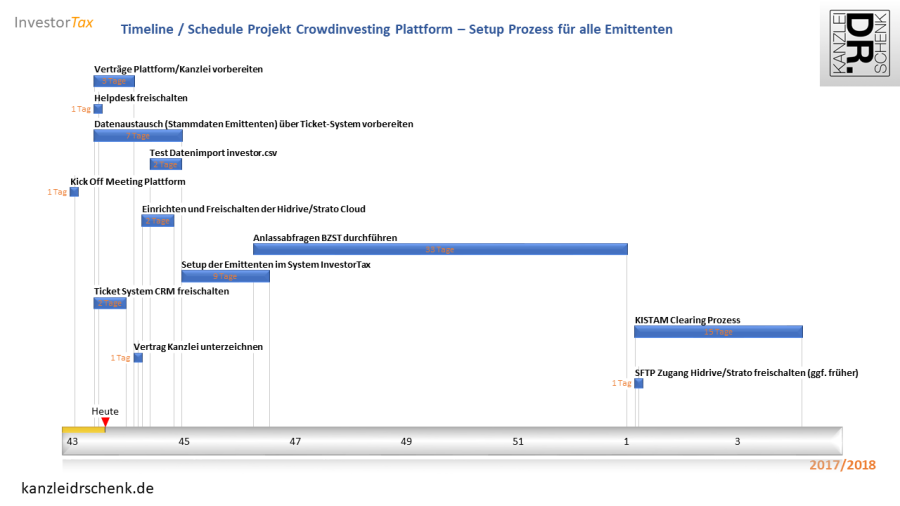

InvestorTax Prozessplanung SETUP einer Crowdfunding Plattform

Exemplarische Prozessplanung für das Setup einer Crowdinvesting Plattform zur steuerlichen Betreuung der Emittenten von Partiarischen Darlehen.

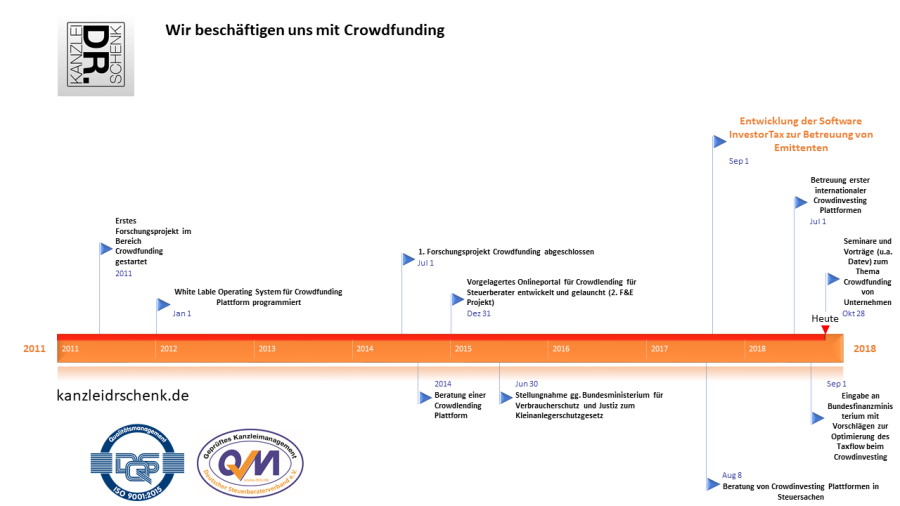

Wir forschen auch im Bereich Crowdfunding

Anwendungsbereiche von InvestorTax

Die von uns selbst entwickelte Steuer-Software InvestorTax für Crowdinvesting Projekte verfügt nun auch über eine DATEV Schnittstelle. Somit können wir den Steuerberatern bzw. den Emittenten für die Verbuchung der gesamten Steuersachverhalte automatisiert die Buchungssätze über eine Schnittstelle zur Verfügung stellen.

Der Steuerberater oder der Emittent importiert dann als eigenen Fibu-Vorlauf oder Stapel bis Hunderte Buchungssätze und spielt diese in seine DATEV Umgebung ein, völlig automatisch.

Schritt-für-Schritt begleiten wir als

zertifizierte KANZLEI DR. SCHENK

Crowdinvesting Emittenten

|

|

|

|